આજના ડિજિટલ યુગમાં બેંક એકાઉન્ટ ખોલવું ખૂબ જ સરળ બની ગયું છે. ઘણીવાર નોકરી બદલવાને કારણે અથવા અલગ-અલગ જરૂરિયાતો માટે આપણે એકથી વધુ બેંકમાં ખાતા ખોલાવીએ છીએ. પરંતુ શું તમે જાણો છો કે વધુ પડતા બેંક એકાઉન્ટ તમારા ખિસ્સા પર ભાર વધારી શકે છે?

વધારે બેંક એકાઉન્ટ હોવાના ગેરફાયદા

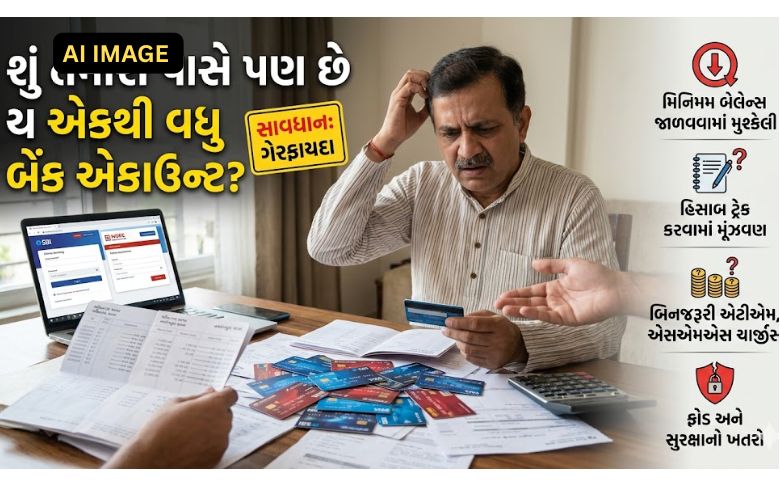

એકથી વધુ બેંકએકાઉન્ટ હોવાથી નીચે મુજબની સમસ્યાઓનો સામનો કરવો પડી શકે છે:

-

મિનિમમ બેલેન્સની જાળવણી: મોટાભાગની બેંકોમાં મિનિમમ બેલેન્સ રાખવું ફરજિયાત હોય છે. જો તમારી પાસે 4-5 એકાઉન્ટ હોય, તો બધામાં અમુક રકમ ફસાઈ જાય છે અને બેલેન્સ જાળવવું મુશ્કેલ બને છે.

-

હિસાબ રાખવામાં મુશ્કેલી: તમારી પાસે કુલ કેટલી રકમ છે અને કયા ખાતામાં કેટલા પૈસા છે, તેનો ટ્રેક રાખવો જટિલ બની જાય છે.

-

વધારાના ચાર્જીસ: દરેક બેંક ડેબિટ કાર્ડ (ATM) ચાર્જ, SMS ચાર્જ અને વાર્ષિક મેન્ટેનન્સ ફી વસૂલે છે. વધુ એકાઉન્ટ એટલે વધુ બિનજરૂરી ખર્ચ.

-

ફ્રોડનો ખતરો: જો તમે કોઈ એકાઉન્ટનો ઉપયોગ લાંબા સમય સુધી ન કરો, તો તેના પર ધ્યાન રહેતું નથી. આવા નિષ્ક્રિય ખાતાઓમાં છેતરપિંડી થવાની શક્યતા વધી જાય છે.

-

પાસવર્ડ અને સિક્યોરિટી: અલગ-અલગ બેંકના નેટ બેન્કિંગ પાસવર્ડ, ATM પિન અને લોગિન ડિટેલ્સ યાદ રાખવી માથાનો દુખાવો બની શકે છે.

તમારે શું કરવું જોઈએ?

જો તમારી પાસે પણ બિનજરૂરી એકાઉન્ટ્સ હોય, તો આ ટિપ્સ અનુસરો:

-

બિનજરૂરી એકાઉન્ટ બંધ કરો: જે ખાતામાં તમે ટ્રાન્ઝેક્શન નથી કરતા અથવા જેમાં પૈસા નથી રાખતા, તેને વહેલી તકે બંધ કરી દેવા જોઈએ.

-

જરૂર પૂરતા જ એકાઉન્ટ રાખો: સામાન્ય રીતે એક વ્યક્તિ માટે 2 બેંક એકાઉન્ટ પૂરતા છે (એક સેલરી/સેવિંગ્સ અને બીજું ઈમરજન્સી કે રોકાણ માટે).

-

નિયમિત ચેક કરો: તમે જેટલા પણ એકાઉન્ટ રાખો છો, તેની ટ્રાન્ઝેક્શન હિસ્ટ્રી અને નોટિફિકેશન નિયમિત રીતે તપાસતા રહો.