ઘણા યુવા પ્રોફેશનલ્સના મનમાં સવાલ હોય છે કે જો તેમની એજ્યુકેશન લોન હજુ ચાલુ હોય, તો શું તેઓ અન્ય જરૂરિયાતો માટે પર્સનલ લોન લઈ શકે? અચાનક આવી પડતા ખર્ચ કે લગ્ન-પ્રસંગ માટે પર્સનલ લોન એક સારો વિકલ્પ છે, પરંતુ તેના નિયમો સમજવા જરૂરી છે.

શું એજ્યુકેશન લોન – પર્સનલ લોન એકસાથે મળી શકે?

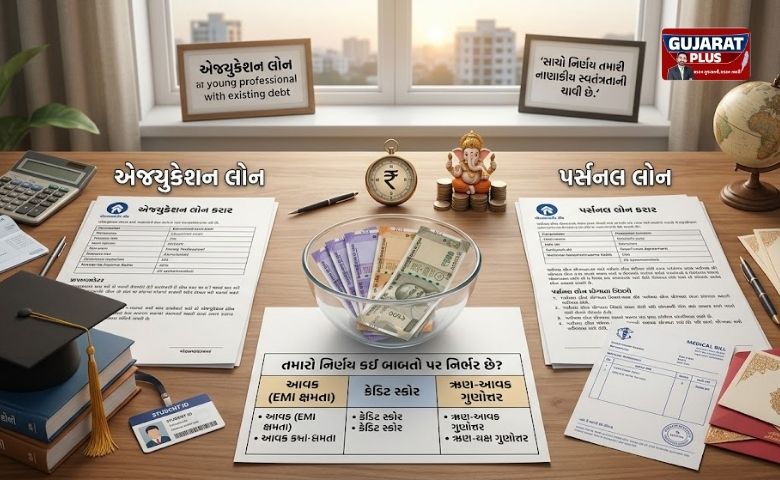

હા, જો તમારી એજ્યુકેશન લોન ચાલુ હોય તો પણ તમે પર્સનલ લોન માટે એપ્લાય કરી શકો છો. બેંકો પર્સનલ લોન આપતા પહેલા મુખ્યત્વે ત્રણ બાબતો તપાસે છે:

-

તમારી આવક (Monthly Income): તમારી સેલરી બંને લોનના હપ્તા (EMI) ભરવા માટે પૂરતી હોવી જોઈએ.

-

ક્રેડિટ સ્કોર (CIBIL Score): જો તમારો ક્રેડિટ સ્કોર સારો હશે, તો લોન મળવાની શક્યતા વધી જશે.

-

ઋણ-આવક ગુણોત્તર (Debt-to-Income Ratio): તમારી કુલ આવકના 40-50% થી વધુ હિસ્સો લોનના હપ્તામાં ન જતો હોવો જોઈએ.

એક ખાસ ચેતવણી

બેંકિંગ નિયમો મુજબ, તમે એજ્યુકેશનલોન ભરપાઈ કરવા માટે પર્સનલ લોનનો ઉપયોગ કરી શકતા નથી. જો તમે લોન લેતી વખતે આ કારણ જણાવશો, તો તમારી અરજી રિજેક્ટ થઈ શકે છે. પર્સનલ લોનનો ઉપયોગ મેડિકલ ઇમરજન્સી, લગ્ન કે ઘરના રિનોવેશન માટે જ કરવો જોઈએ.

એજ્યુકેશન લોન vs પર્સનલ લોન: મુખ્ય તફાવત

| વિગત | એજ્યુકેશન લોન | પર્સનલ લોન |

| હેતુ | અભ્યાસ, ફી અને પુસ્તકો માટે | અંગત ખર્ચ, લગ્ન કે પ્રવાસ માટે |

| વ્યાજ દર | સામાન્ય રીતે ઓછો હોય છે | એજ્યુકેશન લોન કરતા વધુ હોય છે |

| ટેક્સ લાભ | સેક્શન 80E હેઠળ વ્યાજ પર છૂટ મળે છે | કોઈ ટેક્સ લાભ મળતો નથી |

| રાહત સમય | અભ્યાસ પૂરો થાય ત્યાં સુધી હપ્તામાં રાહત મળે છે | લોન લેતાની સાથે જ EMI શરૂ થઈ જાય છે |

ટેક્સના ફાયદા ગુમાવશો નહીં

ઇનકમ ટેક્સની કલમ 80E હેઠળ એજ્યુકેશનલોન ના વ્યાજ પર ટેક્સમાં રાહત મળે છે. જો તમે એજ્યુકેશન લોન બંધ કરીને પર્સનલ લોન લો છો, તો તમારે પર્સનલ લોનના ઊંચા વ્યાજ દરની સાથે આ ટેક્સ બેનિફિટ પણ ગુમાવવો પડશે. આથી, બંને લોનને અલગ રાખીને મેનેજ કરવું એ જ સમજદારી છે.